■2010 年度上期(4 月~9 月)における賃貸マンション市場の主な特徴(前期比騰落状況)

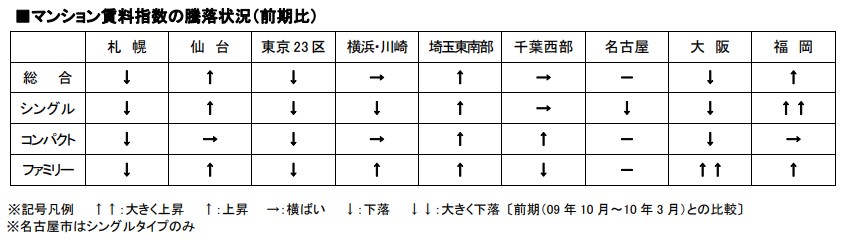

▽シングルタイプは、仙台、埼玉東南部、福岡で上昇、札幌、東京 23 区、横浜・川崎、名古屋、大阪で下落、千葉西部で横ばい。賃料調整が進んだ結果、今回下落した都市でも下落余地

は小さくなってきている。

▽コンパクトタイプは、埼玉東南部、千葉西部で上昇、札幌、東京 23 区、大阪で下落、仙台、横浜・川崎、福岡で横ばい。前期は安定的な都市が多かったが、東京では賃料調整が続いており、大阪も再び下落に転じた。

▽ファミリータイプは、仙台、横浜・川崎、埼玉東南部、大阪、福岡で上昇、札幌、東京 23 区、千葉西部で下落となった。仙台、福岡は前期も賃料が横ばい、もしくは上昇しており、市況が改善傾向にある。

不動産総合情報サービスのアットホーム株式会社(本社:東京都大田区、代表取締役:松村文衞)では、このたび、賃貸マンションの成約事例に基づく賃料インデックス「マンション賃料インデックス」(※)の最新版をまとめ、12 月 21 日(火)より、弊社サイト「at home web」(https://www.athome.co.jp/)にて公表するとともに、エリア別詳細版の販売を開始いたします。(※)株式会社住信基礎研究所(本社:東京都港区、取締役社長:石橋 博)との共同開発によるものです。

![[総合]賃料インデックス(連鎖型)の推移](/wp-content/themes/news/images/mansion-index-201012/mansion-index-201012_01.jpg)

![[シングル]賃料インデックス(連鎖型)の推移](/wp-content/themes/news/images/mansion-index-201012/mansion-index-201012_02.jpg)

![[コンパクト]賃料インデックス(連鎖型)の推移](/wp-content/themes/news/images/mansion-index-201012/mansion-index-201012_03.jpg)

![[ファミリー]賃料インデックス(連鎖型)の推移](/wp-content/themes/news/images/mansion-index-201012/mansion-index-201012_04.jpg)